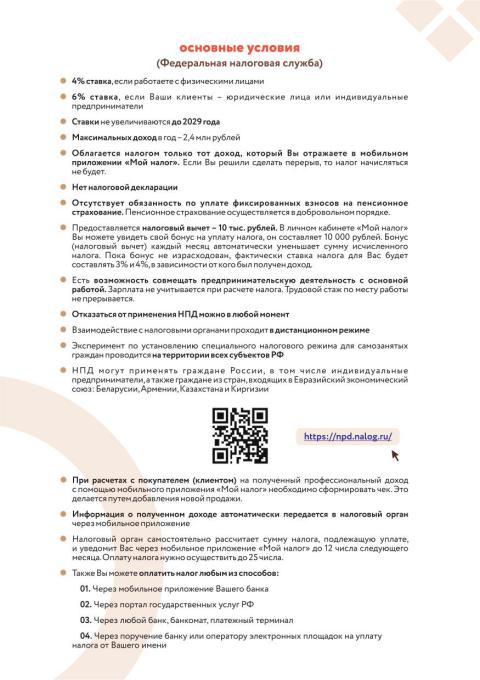

С 1 июля 2020 года на территории Краснодарского края вводится специальный налоговый режим «Налог на профессиональный доход» (НПД) на основании Закона Краснодарского края от 27.05.2020 г. № 4292-КЗ «О введении специального налогового режима «Налог на профессиональный доход» на территории Краснодарского края».

Воспользоваться таким налоговым режимом могут физические лица, которые не имеют работодателя, и индивидуальные предприниматели без наёмных работников, которые создают собственную продукцию или оказывают услуги, работы самостоятельно, без посредников. При этом доход от деятельности не должен превышать 2,4 млн. руб. в год.

Преимущества налога на профессиональный доход

Нет отчётов и деклараций

Декларацию представлять не нужно. Учёт доходов ведётся автоматически в мобильном приложении.

Чек формируется в приложении

Не надо покупать ККТ. Чек можно сформировать в мобильном приложении «Мой налог».

Можно не платить страховые взносы

Нет обязанности уплачивать фиксированные взносы на пенсионное и медицинское страхование.

Легальная работа без статуса ИП

Можно работать без регистрации в качестве ИП. Доход подтверждается справкой из приложения.

Выгодные налоговые ставки

4 % - с доходов от физлиц.

6 % - с доходов от юрлиц и ИП. Других обязательных платежей нет.

Предоставляется налоговый вычет

Сумма вычета – 10 000 рублей.

Ставка 4 % уменьшается до 3 %,

ставка 6 % уменьшается до 4 %.

Расчёт автоматический.

Не нужно считать налог к уплате

Налог начисляется автоматически в приложении.

Уплата – не позднее 25 числа следующего месяца.

Простая регистрация через интернет

Регистрация без визита в инспекцию: в мобильном приложении, на сайте ФНС России, через банк или портал госуслуг.

Совмещение с работой по трудовому договору

Зарплата не учитывается при расчёте налога.

Трудовой стаж по месту работы не прерывается.

Противодействие коррупции

Антитеррористическая деятельность

Полезные ресурсы