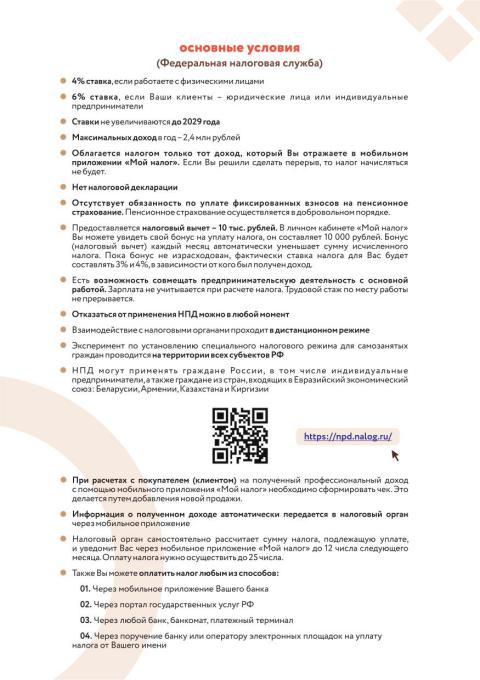

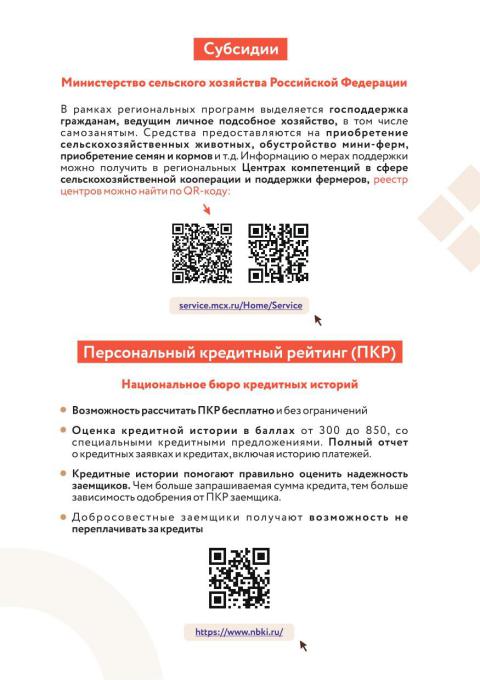

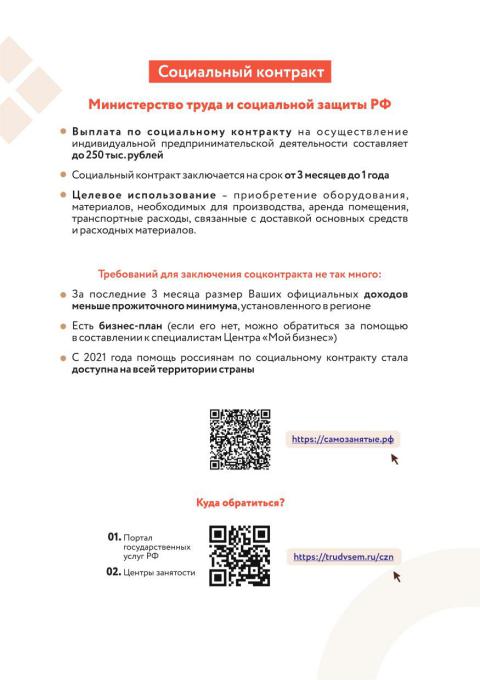

Вы здесь: Главная  Крымская межрайонная прокуратура информирует 21.07.2017 Имущество, полученное незаконным путем, должно быть обращено в доход государства

Крымская межрайонная прокуратура информирует 21.07.2017 Имущество, полученное незаконным путем, должно быть обращено в доход государства

О поселении

Информация для населения

Приём граждан

Экономика и финансы

Разное

|

Сентябрь 2025

30.06.2017 Президиум Верховного Суда РФ утвердил обзор судебной практики по делам по заявлениям прокуроров об обращении в доход Российской Федерации имущества, в отношении которого не представлены в соответствии с законодательством о противодействии коррупции доказательства его приобретения на законные доходы за 2013-2016 гг.

В обзоре отмечено, что гражданин вправе представлять любые допустимые доказательства в подтверждение законности происхождения средств, затраченных на приобретение им спорного имущества. Если в обоснование законности доходов ответчик ссылается на получение им денежных средств по гражданско-правовым сделкам, то суд должен вынести на обсуждение как обстоятельство, имеющее значение для правильного разрешения дела, вопрос о реальности получения денежных средств по таким сделкам, а также были ли эти средства направлены на приобретение спорного имущества. Если должник утратил имущество, которое было обращено в доход Российской Федерации, суд вправе изменить способ исполнения решения суда путем взыскания с должника стоимости такого имущества. В случае незначительного расхождения доходов, законность происхождения которых подтверждена, и размера расходов на приобретение соответствующего имущества суд вправе определить ту его часть, которая приобретена на доходы, законность происхождения которых не доказана.

Вместе с тем, не подлежат контролю за расходами сделки, совершенные супругом (супругой) лица, в отношении которого осуществляется контроль за расходами, в течение отчетного периода, но до вступления в брак с этим лицом. Имущество, полученное по таким сделкам, не может быть обращено в доход Российской Федерации.

В обзоре отмечено, что гражданин вправе представлять любые допустимые доказательства в подтверждение законности происхождения средств, затраченных на приобретение им спорного имущества. Если в обоснование законности доходов ответчик ссылается на получение им денежных средств по гражданско-правовым сделкам, то суд должен вынести на обсуждение как обстоятельство, имеющее значение для правильного разрешения дела, вопрос о реальности получения денежных средств по таким сделкам, а также были ли эти средства направлены на приобретение спорного имущества. Если должник утратил имущество, которое было обращено в доход Российской Федерации, суд вправе изменить способ исполнения решения суда путем взыскания с должника стоимости такого имущества. В случае незначительного расхождения доходов, законность происхождения которых подтверждена, и размера расходов на приобретение соответствующего имущества суд вправе определить ту его часть, которая приобретена на доходы, законность происхождения которых не доказана.

Вместе с тем, не подлежат контролю за расходами сделки, совершенные супругом (супругой) лица, в отношении которого осуществляется контроль за расходами, в течение отчетного периода, но до вступления в брак с этим лицом. Имущество, полученное по таким сделкам, не может быть обращено в доход Российской Федерации.

Мы в социальных сетях:

![]()

![]()

![]()

Важные телефоны

Телефон «горячей линии»:

8 (86131) 6-03-49

Телефон единой службы спасения:

01, моб.-112

Противодействие коррупции

Антитеррористическая деятельность

Полезные ресурсы