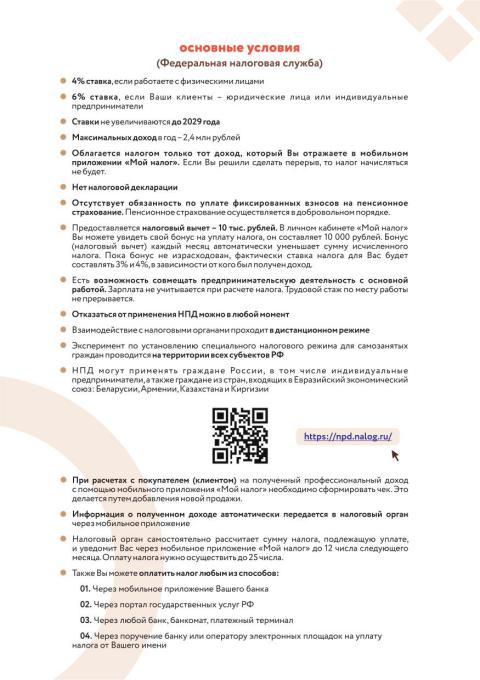

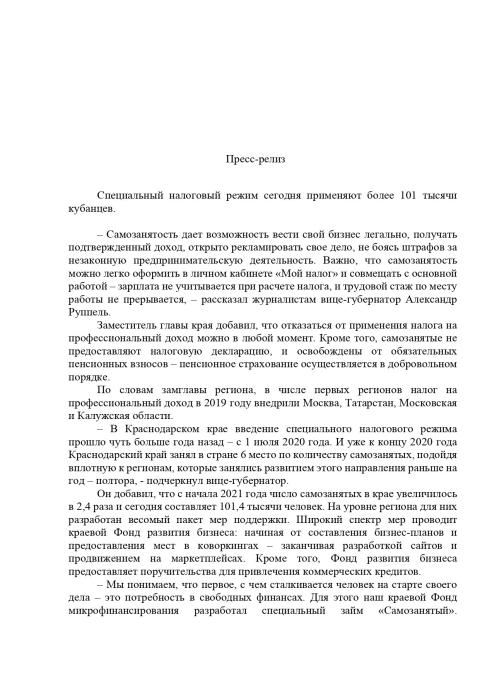

Вы здесь: Главная  Крымская межрайонная прокуратура информирует 25.06.2016. Дополнен перечень сведений о налогоплательщике, не относящихся к налоговой тайне

Крымская межрайонная прокуратура информирует 25.06.2016. Дополнен перечень сведений о налогоплательщике, не относящихся к налоговой тайне

О поселении

Информация для населения

Приём граждан

Экономика и финансы

Разное

|

Август 2025

Федеральным законом РФ от 01.05.2016 № 134-ФЗ внесены изменения в статью 102 Налогового кодекса Российской Федерации.

Так, с 1 июня 2016 года не является налоговой тайной следующие сведения:

- о среднесписочной численности работников;

- об уплаченных суммах налогов и сборов (без учета сумм, уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом);

- о суммах доходов и расходов по данным бухгалтерской (финансовой отчетности).

о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности.

Указанные сведения размещаются на официальном сайте ФНС России в форме открытых данных в сети «Интернет», за исключением сведений об организации, составляющих государственную тайну. Установлено также, что сведения, подлежащие размещению, по запросам не предоставляются, за исключением случаев, предусмотренных федеральными законами.

Кроме того, следует обратить внимание на то, что налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

При этом, к разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

Не является разглашением налоговой тайны предоставление налоговым органом ответственному участнику консолидированной группы налогоплательщиков сведений об участниках этой группы, составляющих налоговую тайну.

Так, с 1 июня 2016 года не является налоговой тайной следующие сведения:

- о среднесписочной численности работников;

- об уплаченных суммах налогов и сборов (без учета сумм, уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом);

- о суммах доходов и расходов по данным бухгалтерской (финансовой отчетности).

о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности.

Указанные сведения размещаются на официальном сайте ФНС России в форме открытых данных в сети «Интернет», за исключением сведений об организации, составляющих государственную тайну. Установлено также, что сведения, подлежащие размещению, по запросам не предоставляются, за исключением случаев, предусмотренных федеральными законами.

Кроме того, следует обратить внимание на то, что налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

При этом, к разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

Не является разглашением налоговой тайны предоставление налоговым органом ответственному участнику консолидированной группы налогоплательщиков сведений об участниках этой группы, составляющих налоговую тайну.

Мы в социальных сетях:

![]()

![]()

![]()

Важные телефоны

Телефон «горячей линии»:

8 (86131) 6-03-49

Телефон единой службы спасения:

01, моб.-112

Противодействие коррупции

Антитеррористическая деятельность

Полезные ресурсы