Вы здесь: Главная  Крымская межрайонная прокуратура информирует Транспортный налог обязателен к уплате

Крымская межрайонная прокуратура информирует Транспортный налог обязателен к уплате

О поселении

Информация для населения

Приём граждан

Экономика и финансы

Разное

|

Сентябрь 2025

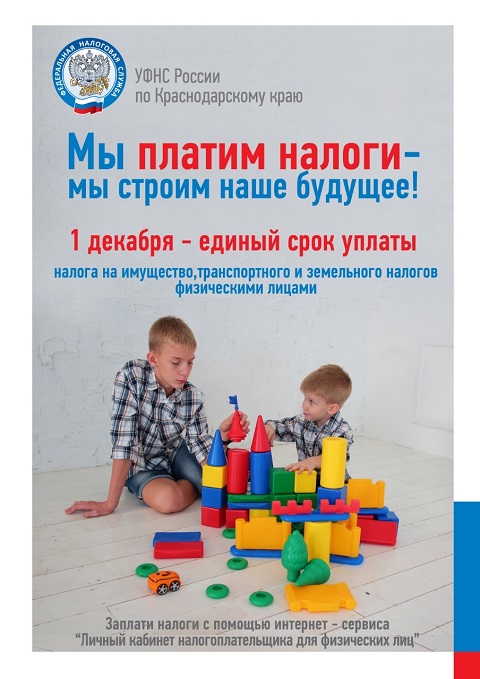

Транспортный налог устанавливается Налоговым Кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с указанным Кодексом, законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Налогоплательщиками признаются лица, на которых в установленном порядке в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства).

Уплата налога производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

Транспортный налог уплачивается налогоплательщиками - физическими лицами на основании налогового уведомления, направляемого налоговым органом, в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Направление налогового уведомления допускается не более, чем за три налоговых периода, предшествующих календарному году его направления.

В этой связи физические лица, на которых в установленном порядке в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, уплачивают налог не более, чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Налогоплательщиками признаются лица, на которых в установленном порядке в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства).

Уплата налога производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

Транспортный налог уплачивается налогоплательщиками - физическими лицами на основании налогового уведомления, направляемого налоговым органом, в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Направление налогового уведомления допускается не более, чем за три налоговых периода, предшествующих календарному году его направления.

В этой связи физические лица, на которых в установленном порядке в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, уплачивают налог не более, чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Мы в социальных сетях:

![]()

![]()

![]()

Важные телефоны

Телефон «горячей линии»:

8 (86131) 6-03-49

Телефон единой службы спасения:

01, моб.-112

Противодействие коррупции

Антитеррористическая деятельность

Полезные ресурсы