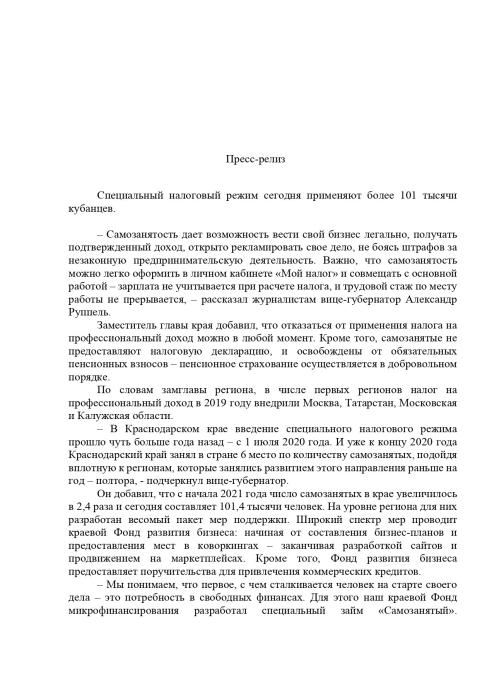

О поселении

Информация для населения

Приём граждан

Экономика и финансы

Разное

|

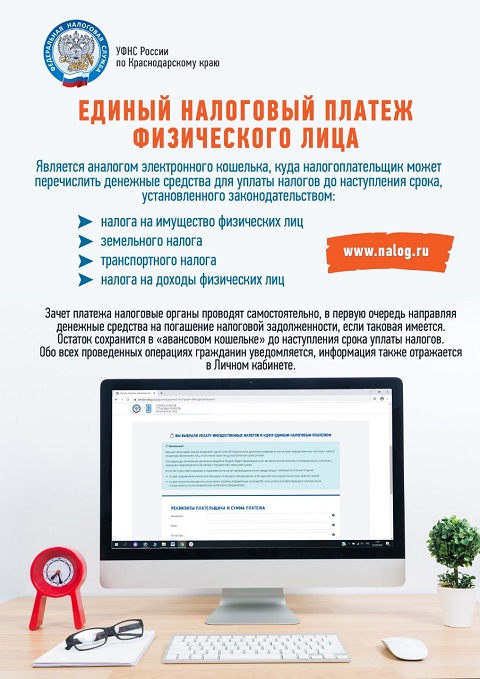

Федеральным законом от 08.08.2024№ 259-ФЗ внесены изменения в ст. 407 Налогового кодекса РФ, согласно которым лица, принимающие или принимавшие участие в специальной военной операции, и члены их семей освобождены от уплаты налога на имущество.

К членам семей относятся супруг (супруга), несовершеннолетние дети, дети старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения, лица, находящиеся на иждивении.

Для применения льготы периодом участия в СВО признается налоговый период — календарный год, в течение которого лицо было привлечено к участию в СВО, независимо от срока участия.

Налоговая льгота предоставляется в размере полной суммы налога в отношении объекта, находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности. Льготным признается один объект налогообложения каждого вида по выбору: — квартира, часть квартиры или комната, — жилой дом или часть жилого дома; — помещение или сооружение; — хозяйственное строение или сооружение; — гараж или машино-место. Данная налоговая льгота применяется за налоговые периоды начиная с 2022 года.

Обращаем внимание, что если в полученном налоговом уведомлении не учтена льгота, то налогоплательщик может направить в любой налоговый орган заявление о предоставлении налоговой льготы, указав данные, необходимые для перерасчета налога. Заявление можно подать любым удобным способом: — с помощью интернет-сервиса «Личный кабинет налогоплательщика для физических лиц» или приложения «Налоги ФЛ»; — через сервис «Обратиться в ФНС России»; — при личном обращении в любой налоговый орган; — путём направления почтового сообщения.

Более подробно о льготах, действующих в конкретном муниципальном образовании можно ознакомиться в электронном сервисе «Справочная информация о ставках и льготах по имущественным налогам» на официальном сайте ФНС России.

Мы в социальных сетях:

![]()

![]()

![]()

Важные телефоны

Телефон «горячей линии»:

8 (86131) 6-03-49

Телефон единой службы спасения:

01, моб.-112

Противодействие коррупции

Антитеррористическая деятельность

Полезные ресурсы