О поселении

Информация для населения

Приём граждан

Экономика и финансы

Разное

|

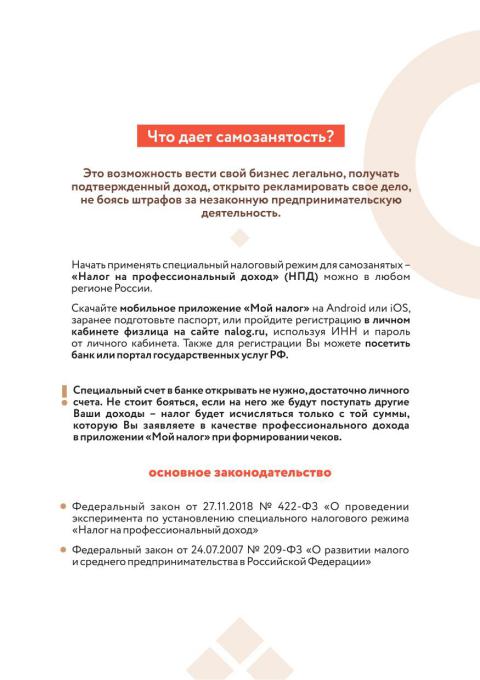

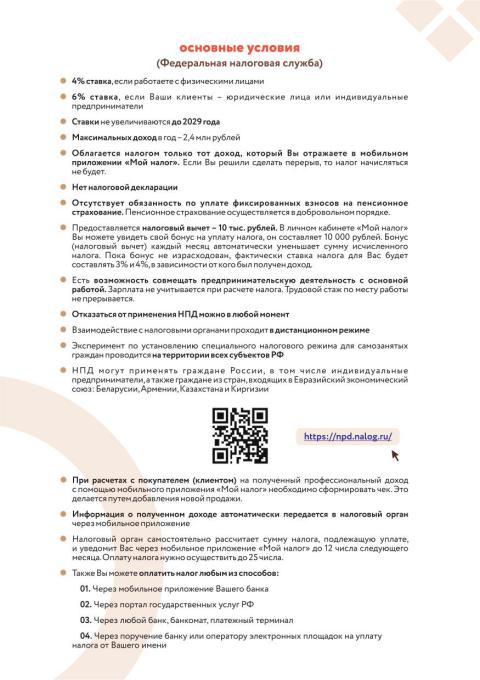

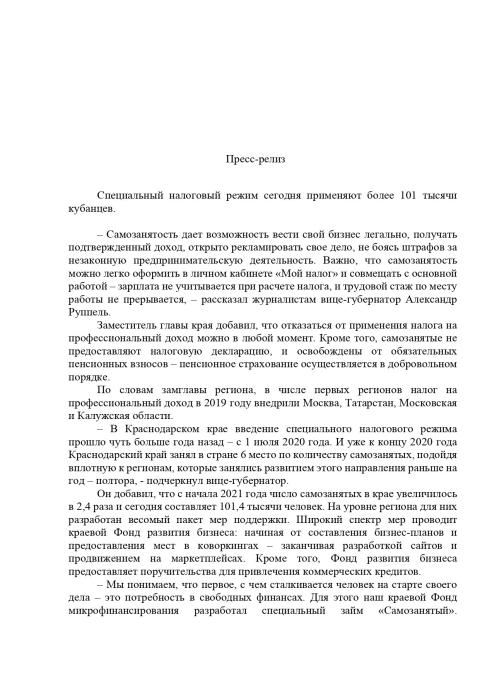

Налог на профессиональный доход (НПД) или налог для самозанятых – это специальный налоговый режим для физических лиц и индивидуальных предпринимателей (ИП), не имеющих работников.

Переход на специальный налоговый режим осуществляется добровольно. Физические лица и ИП, которые перешли на специальный налоговый режим, платят с доходов от самостоятельной деятельности налог по льготной ставке – 4% от доходов, полученных от физических лиц и 6% от доходов, полученных от организаций и ИП.

Самозанятых привлекает возможность работать и зарабатывать легально, а самое главное данный режим налогообложения полностью цифровизован, что делает его максимально удобным. Все взаимодействия с налоговыми органами, банком, клиентами осуществляется через мобильное приложение «Мой налог», исключая необходимость личного посещения учреждений.

Еще одним немаловажным плюсом является отсутствие налоговой отчетности – весь учет ведется в приложении «Мой налог». Сумма налога, подлежащая уплате, рассчитывается налоговым органом самостоятельно, исходя из выставленных налогоплательщиком чеков. То есть главное отразить свой доход в мобильном приложении в графе «Новая продажа» и расчет налога будет произведен автоматически. Заплатить налог надо не позднее 28-го числа следующего месяца.

Суммы доходов в месяц могут варьироваться, важно чтобы итоговая сумма за год не превышала 2.4 млн рублей.

По закону самозанятые платят только налог на профессиональный доход, Страховые взносы им не начисляются и в страховой стаж не засчитываются. Если ИП выбирает режим самозанятости, то он также освобождается от уплаты страховых взносов. Решение платить ли страховые взносы налогоплательщик принимает самостоятельно, является добровольным.

Действующий ИП может стать самозанятым, а плательщик НПД может зарегистрироваться как ИП и сохранить статус самозанятого. Однако нельзя совмещать уплату НПД с упрощенной системой налогообложения и другими спецрежимами, а также с уплатой НДФЛ по другим видам предпринимательской деятельности.

НПД можно платить с доходов от выполненных работ и оказания услуг, сдачи в аренду жилья, автомобилей и другого движимого имущества, продажи продукции собственного изготовления и др.

Нельзя платить НПД при перепродаже товаров, продаже собственной продукции, подлежащей обязательной маркировке, сдаче в аренду нежилых помещений. Если заказчик работ и услуг нынешний работодатель или работодатель, от которого человек уволился меньше двух лет назад. Есть и другие ограничения по видам доходов и видам деятельности.

Более подробная информация размещена в промостранице на официальном сайте ФНС России (www.nolog.gov.ru).

Веди бизнес легально Скачать (формат - .pdf)

Мы в социальных сетях:

![]()

![]()

![]()

Важные телефоны

Телефон «горячей линии»:

8 (86131) 6-03-49

Телефон единой службы спасения:

01, моб.-112

Противодействие коррупции

Антитеррористическая деятельность

Полезные ресурсы