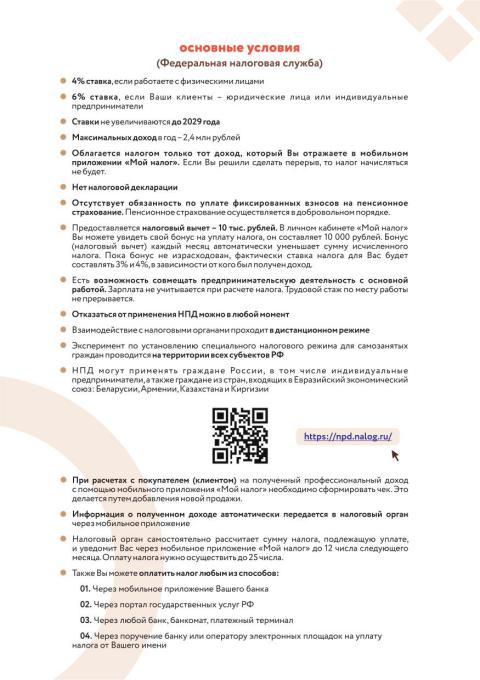

Вы здесь: Главная  Новости В настоящее время, в связи с осуществлением иностранными государствами недружественных действий в отношении российских лиц законодательством Российской Федерации предусмотрены изменения, направленные на реализацию первоочередных антикризисных мер поддержки российских – контролирующих лиц.

Новости В настоящее время, в связи с осуществлением иностранными государствами недружественных действий в отношении российских лиц законодательством Российской Федерации предусмотрены изменения, направленные на реализацию первоочередных антикризисных мер поддержки российских – контролирующих лиц.

О поселении

Информация для населения

Приём граждан

Экономика и финансы

Разное

|

Сентябрь 2025

Представление финансовой отчетности иностранных компаний

Некоторые налогоплательщики – контролирующие лица КИК не имеют возможности получить и представить в налоговый орган необходимые документы, подтверждающие размер прибыли (убытка) КИК, обязанность по представлению которых предусмотрена пунктом 5 статьи 25.15 Кодекса.

Так, положениями Закона № 67-ФЗ предусматривается временная отмена налоговой ответственности за непредставление документов, подтверждающих размер прибыли (убытка) КИК, предусмотренной пунктом 1.1 статьи 126 Кодекса. В соответствии с пунктом 4 статьи 126 Кодекса указанная ответственность не применяется в отношении документов за финансовые годы иностранных компаний, даты окончания которых приходятся на 2020 и 2021 годы.

Таким образом, в случае непредставления налогоплательщиком – контролирующим лицом в 2022 и 2023 годах в установленный срок подтверждающих документов, относящихся к уведомлениям о КИК за 2021 и 2022 отчетные периоды, такой налогоплательщик не подлежит привлечению к ответственности, предусмотренной пунктом 1.1 статьи 126 Кодекса.

Одновременно обращаем внимание, что положения Закона № 67-ФЗ не отменяют обязанность, предусмотренную пунктом 5 статьи 25.15 Кодекса, по представлению налогоплательщиками – контролирующими лицами документов, подтверждающих размер прибыли (убытка) КИК. Следовательно, в случае непредставления налогоплательщиком подтверждающих документов территориальному налоговому органу следует уведомить его о наличии указанной обязанности и запросить соответствующие документы. В случае если у налогоплательщика – контролирующего лица отсутствует возможность представления подтверждающих документов за отчетные периоды 2021 и 2022 года в установленный срок в связи с введенными мерами ограничительного характера иностранными государствами, такой налогоплательщик обязан представить соответствующие пояснения (документы), подтверждающие указанные обстоятельства, в установленный пунктом 5 статьи 25.15 Кодекса срок.

В последующем при возникновении возможности получения документов, подтверждающих размер прибыли (убытка) КИК, такие налогоплательщики обязаны представить указанные документы в налоговый орган. При этом в связи с положениями пункта 4 статьи 126 Кодекса ответственность за несвоевременное представление документов у таких налогоплательщиков не возникает.

В случае, если после получения подтверждающих документов такими налогоплательщиками установлено наличие у них обязанности по уплате налога с прибыли КИК, определенной в порядке статей 25.15 и 309.1 Кодекса, за налоговые периоды 2021 и 2022 года, такие налогоплательщики обязаны незамедлительно представить налоговую декларацию с отражением дохода в виде прибыли КИК по соответствующему налогу.

В указанном случае налогоплательщик – контролирующее лицо не подлежит привлечению к ответственности, предусмотренной статьей 129.5 Кодекса, в связи с признанием невозможности своевременного определения размера налоговых обязательств по доходу в виде прибыли КИК и уплаты налога обстоятельством, исключающим вину в совершении правонарушения (подпункт 4 пункта 1 статьи 111 Кодекса). При этом обязанность по уплате пени в порядке статьи 75 Кодекса сохраняется.

Кроме того, в рассматриваемом случае невозможность отражения сведений о финансовой отчетности КИК в уведомлении о КИК в соответствии с подпунктами 5-7 пункта 6 статьи 25.14 Кодекса также не может быть рассмотрена в качестве недостоверных сведений, ответственность за представление которых предусмотрена пунктом 1 статьи 129.6 Кодекса.

Вместе с тем, следует учитывать перечень стран, осуществляющих меры ограничительного характера в отношении российских лиц, и учитывать обоснованность представленных пояснений о невозможности представления подтверждающих документов. В случае наличия оснований считать представленные налогоплательщиком пояснения недостоверными территориальному налоговому органу следует осуществить анализ открытых источников данных о деятельности КИК и данных автоматического обмена финансовой информацией. В случае необходимости территориальный налоговый орган рассматривает целесообразность направления международного запроса в отношении КИК, а также проведения иных мероприятий налогового контроля в отношении налогоплательщика – контролирующего лица.

Также, обращаем Ваше внимание, что обязанность представления финансовой отчетности КИК по уведомлениям о КИК за 2020 год не отменялась, срок привлечения по уведомлениями о КИК за 2020 год не истек (истекает 20.03.2024), в случае представления данных уведомлений необходимо привлечь по 129.6 и по п.1.1 ст.126 НК РФ, при этом проекты актов и решений по п.1.1 ст.126 необходимо направлять на согласование в Управление, в соответствии с письмом ФНС России от 04.02.2021 № ШЮ-5-13/158дсп@.

Корректировка прибыли в санкционных условиях

ФНС России письмом от 07.06.2023 № ШЮ-4-13/7148@ разъяснила порядок применени п.1.2 и 1.3 ст.25.15 НК РФ о корректировке прибыли КИК в санкционных условиях за налоговые периоды 2022 – 2025 годов.

Положения данных пунктов предусматривают, что при одновременном выполнении ряда условий налогоплательщик контролирующее лицо вправе учесть вместо дивидендов (распределенной прибыли) сумму прибыли указанной компании, рассчитанной в соответствии со ст. 309.1 НК РФ.

Корректировка прибыли КИК возможна при введении мер, заключающихся в установлении запретов или ограничений на проведение расчетов или осуществление операций (сделок) и препятствующих принятию решений о распределении прибыли, осуществлению выплаты дивидендов указанной компанией или иной контролируемой компанией, являющейся ее участником.

Такое право есть только у контролирующих лиц – российских организаций.

При этом, государство (территория) постоянного местонахождения иностарнной компании не должно быть включено в Перечень офшорных зон.

Это правило должно соблюдаться в отношении КИК независимо от вида участия (прямого или косвенного) в этой организации.

При этом перечень документов, подтверждающих факт действия санкционных мер, затрудняющих деятельность налогоплательщиков и КИК, является открытым. Таким документами могут быть в том числе:

отказы банков в обслуживании и проведении расчетов;

заявления директоров КИК о снятии с себя полномочий;

отказы ведомств и/или регистрационных агентов совершать

регистрационные действия по отношению к КИК, оформлять

назначение директоров, аудиторов и т.д.;

отказы аудиторов проводить аудит КИК и/или предоставлять

письменный отчет по результатам аудита;

отказы нотариусов совершать нотариальные действия;

иные аналогичные документы.

Также, к документам могут быть приложены письма, информационные справки, заверенные уполномоченными представителями контролирующего лица и /или КИК, а также нотариальное удостоверение сведений, размещенных на официальных интернет-ресурсах (сайтах) регулирующих органов иностранных государств, выдержек из нормативно-правовых актов, текстов официальных документов, содержащих информацию о соответствующих запретительных, ограничительных и (или) иных мерах и лицах, к которым они применяются, с переводом на русский язык.

Автоматический обмен финансовой инфорацией (Риски CRS)

Информация о налоговых рисках налогоплательщиков, содержащаяся в ИАП «Финсчета», не является автоматическим основанием для назначения налоговых проверок, но служит основанием для проведения МНК, по результатам которого должностное лицо подтверждает или не подтверждает наличие налоговых рисков, сформированных в ИАП «Финсчета».

В соответствии со ст. 5 многостороннего Соглашения на всю информацию, полученную в рамках автоматического обмена финансовой информацией, распространяются правила конфиденциальности.

Следовательно, допускается использовать данные CRS только в налоговых целях, то есть для целей исчисления, взимания, контроля, взыскания, в том числе в судебном порядке, а также рассмотрения жалоб в отношении налогов. При этом разрешается раскрывать данные о финансовых счетах во время открытых судебных разбирательств или в судебных решениях в отношении таких налогов.

Результат отработки рисков за 2019 – 2020 годы в 2022 году в части привлечения конролирующих лиц иностранных компаний к представлению уведомлений об участии в иностранных организациях и КИК составляет 41 % (закрытых рисков).

Так как в рисках CRS отсутствует информция о доли и начале участия в иностранных компаниях, что делает невозможным привлечь налогоплательщика к ответственности, рекомендуем в рамках МНК пользоваться открытыми базами иностранных государств.

На данный момент на официальном сайте ФНС России в разделе «Противодействие международному уклонению от налогообложения» - «Открытые базы данных иностранных государств» многие ссылки не раскрывают данные до конечных бенефициаров. Для открытия данных необходимо копировать ссылку сайта иностранного государства и через браузер заходить на сайт официальных регистров соответствующих юрисдикций.

Иностранные компании, указанные в официальных регистрах, зарегистрированы в соответствии с внутренним законодательством данных юрисдикций и не подвергаются дополнительной проверки и идентификации со стороны ФНС России.

Мы в социальных сетях:

![]()

![]()

![]()

Важные телефоны

Телефон «горячей линии»:

8 (86131) 6-03-49

Телефон единой службы спасения:

01, моб.-112

Противодействие коррупции

Антитеррористическая деятельность

Полезные ресурсы